Kebiasaan kita dengar mengenai MRTT VS MLTT lagi-lagi jika anda baru beli hartanah. Ada pula yang bertanya tentang insurans kebakaran rumah pula apa bezanya.

Nampaknya masih ramai yang keliru cara bagaimana tiga jenis insuans ini berfungsi.

Apa Itu MRTT

MRTT bermaksud Mortgage Reducing Term Takaful. Insurans yang mana anda boleh pilih untuk masuk dalam pinjaman anda yang ditawarkan oleh bank. Ia hanya merangkumi pinjaman bank sahaja dan tidak menawarkan sebarang bentuk pampasan tunai pada waris atas kematian penama.

Kelebihan MRTT adalah insuransnya murah dan boleh dibayar sekali dalam pinjaman namun kekurangannya adalah ia tidak memberi sebarang bentuk pampasan tunai kepada waris si mati.

Apa itu MLTT

MLTT bermaksud Mortgage Levelling Term Takaful. Insurans dimana boleh pilih dari bank atau syarikat insurans. Ia menawarkan pampasan dalam bentuk tunai kepada waris sekiranya penama mati dalam tempoh pinjaman selepas langsai pinjaman yang bank tersebut.

Apa itu Insurans Kebakaran Rumah.

Insurans kebakaran rumah atau lebih dikenali houseowner/householder insurance hanya melindungi rumah anda jika berlaku kebakaran, kilat atau banjir. Perabot dan alatan dalam rumah juga boleh dimasukkan sebagai perlindungan.

Insurans ini berbeza dengan skim bank MRTT dan MLTT yang mana jika berlaku musibah keatas rumah anda. Maka, polisi ini boleh digunankan dan bukan MRTT atau MLTT.

Sebagai contoh jika berlaku kebakaran di rumah si A, maka kos kerugian untuk bina semula rumah hampir menelan 100K yang mana ini pasti membebankan si pemilik A. Pemilik A masih perlu bayar rumah seperti biasa namun rumah tiada untuk diduduki. Jadi polisi ini adalah yang terbaik bagi menggantikan kos kerugian yang berlaku.

Jika anda nak tahu lebih info mengenai harga houseowner/householder insurans, boleh klik link disini atau terus ke butang WhatsApp diatas.

MRTT VS MLTT Kebaikan dan Keburukan

Kebaikkan MRTT

- Boleh masuk dalam total Home Financing

- Perlu bayar sekali sahaja

- Lebih murah jika nak dibandingkan dengan MLTT (mengikut total bayaran untuk 30tahun)

- Mudah lulus (tak perlu nak medical check-up)

- 1 takaful polisi untuk 1 rumah

- Jika rumah dijual sebelum habis financing, boleh dapat sebahagian dari surrender value takaful MRTT tersebut (depends pada kontrak dan jadual ilustrasi takaful tersebut)

- Tidak berlaku ‘Lapse’ (sebab kene bayar lump sum terus masa apply)

Keburukkan MRTT

- Perlu buat bayaran premium sekaligus (sebab tu bagi yang tiada cash boleh masukkan dalam loan)

- Polisi takaful tidak boleh dipindahkan ke rumah lain sekiranya rumah tersebut telah dijual.

- Kebiasaannya ,kan fully activate selepas 6 bulan dari laporan musibah (kematian / TPD). So antara bulan pertama sampai bulan ke 6 tu masih kena bayar loan rumah, kalau tak bayar ada kemungkinan besar rumah akan terlelong.

- Kebarangkalian waris perlu topup untuk langsaikan hutang rumah sekiranya musibah berlaku sebelum tamat pembiayaan.

- Kalau refinance rumah, kene buat MRTT baru

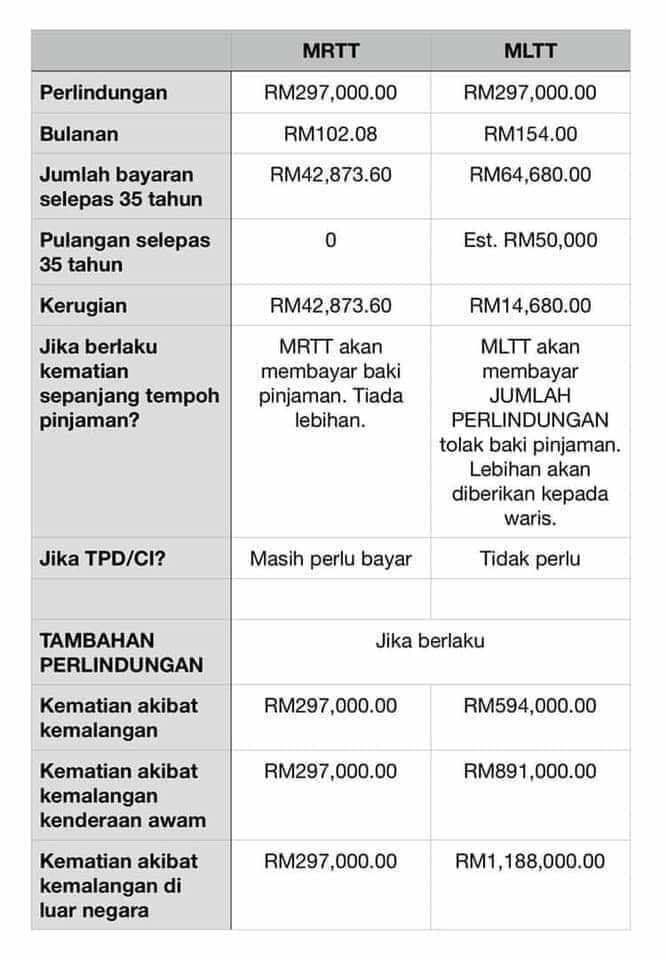

Bagi penjelasan lebih detail saya sertakan gambar rajah dari seorang penguna facebook abe zul sebagai rujukan unutk anda.

Yang manakah insurans yang lagi baik? Jawapannya adalah bergantung kepada keperluan seseorang individu itu sendiri.

Saya sarankan untuk kita check semula sijil MRTT untuk find out apa yang dicover & berapa lama coverage. Takut nanti lepas meninggal hutang rumah tak dapat settle & waris terpaksa sambung bayar.

Semoga bermanfaat untuk semua